放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

若要论今年来全球资本市场里热度最高的方向,科技板块大概是不遑多让。就拿科技含量颇高的纳斯达克指数来说,受人工智能热潮及美联储降息预期推动,年内纳指频频刷新历史新高。

科技股备受推崇的时代背景下,智通财经注意到,港股市场也将迎来又一家掌握硬核实力的科技企业。9月16日,全球激光雷达回港上市第一股禾赛(02525,HSAI.US)正式于香港联交所主板挂牌上市。

作为全球激光雷达领先企业,禾赛的龙头地位和稀缺性获得了国际顶级机构和海内外投资者的高度认可,该公司的认购十分火爆,公开发售部分获超额认购170倍,涉及资金669亿港元;孖展累计约468亿港元,以公开发售部分集资3.88亿港元计,孖展超额认购近120倍。同时,禾赛还引入了高瓴、WT Asset Management、泰康人寿等6家基石投资者,全面汇集国际长线资金和产业资本力量。上市首日,该股盘中一度报于每股 244.0 港元,市值超 370 亿港元。

禾赛回港之所以引得各路资金竞相参与,深层逻辑自然在于公司有着稳健的基本面和强劲的增长预期。结合公司的过往财报来看,禾赛不仅在规模上处于行业领先地位,同时还率先实现了盈利;更难得的是,在传统优势业务车载激光雷达以外,禾赛在机器人激光雷达领域里的超前布局也开始进入密集收获期,公司的第二增长曲线已潜力初释,后续亦料将会持续贡献可观的业绩增量。

激光雷达全球龙头的新征程

禾赛成立于2014年,2023年2月公司顶着“中国激光雷达第一股”光环登陆美股。时隔两年多后,回港上市的禾赛可以说是更加“全能”了。

首先就财务表现而言,今年二季度禾赛实现营收7.1亿元,同比增加了53.9%,这也已经是该公司连续第5个季度实现营收同比正增长。规模连续高增的同一时间,禾赛的盈利表现更是大超预期,二季度公司净利润达到了4410万元,较去年同期的-7210万元显著优化。

如果将时间线拉长,其实禾赛取得高光业绩早有预兆。2024年时,禾赛便已经在取得20.8亿元收入的基础上,强势成为了全球首家且唯一实现全年盈利的上市激光雷达企业。也是在这一年,禾赛的经营现金流和净现金流分别达到了6300万元、13亿元,自我“造血”的潜力已可见一斑。

靓丽的财务数据背后,实际上便是禾赛在激光雷达领域里的市场影响力快速提升。2025年二季度,禾赛激光雷达的总交付量同比大增306.9%至35.21万台,其中,ADAS激光雷达交付量为30.36万台,同比增加275.8%;机器人领域激光雷达交付量为4.85万台,增幅更是高达743.6%。整个上半年,禾赛激光雷达总交付量为54.79万台,这一数据已超越2024年全年规模。

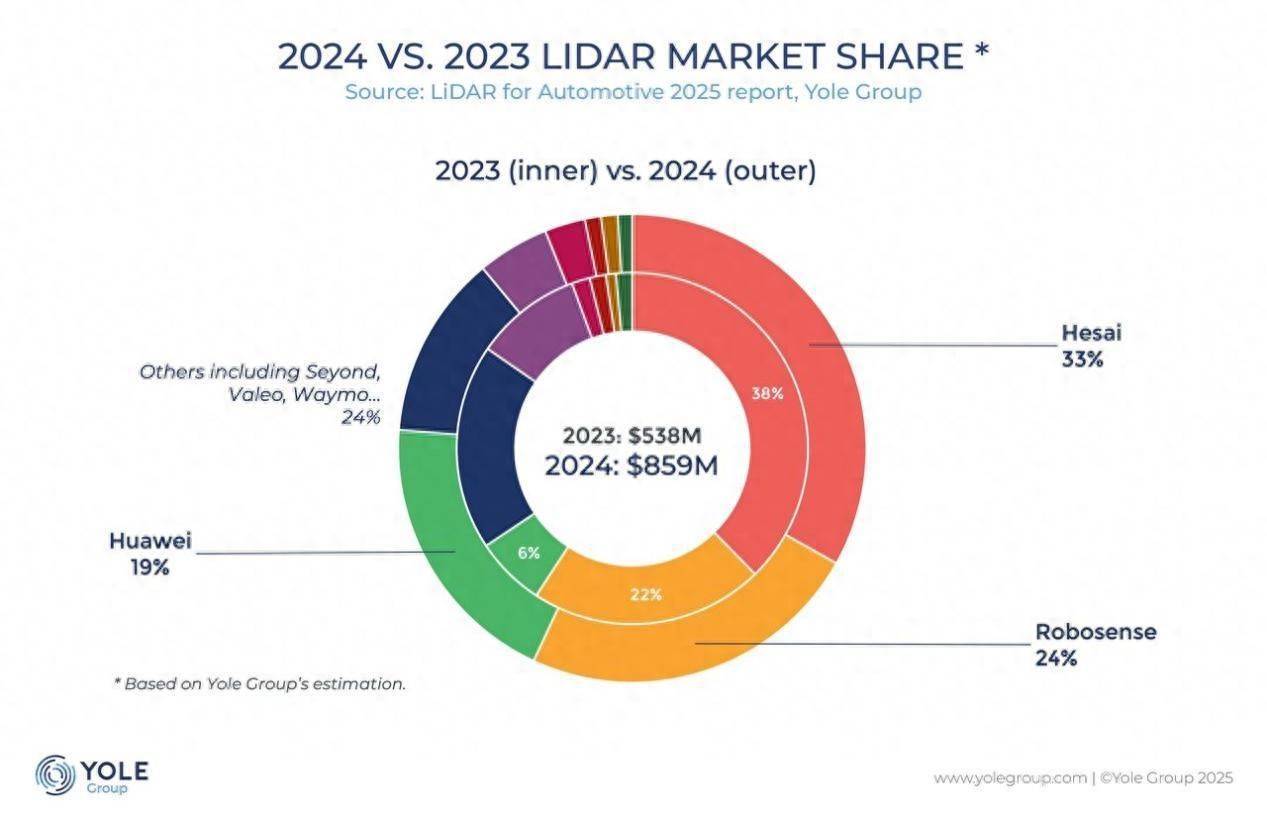

置于全球视角下,据《2025年全球车载激光雷达市场报告》,禾赛在2024年全球车载激光雷达市场里的市占率约为33%,排名全球第一。值得一提的是,这也是禾赛连续第四年荣膺榜首。

禾赛在L4自动驾驶激光雷达市场里的竞争优势更为突出,以2024年相关产品产生的收入计算,禾赛的全球市占率高达61%,在该细分领域禾赛亦已连续四年“霸榜”。

在放大主业竞争优势的同时,不容忽视的是禾赛也以战略前瞻眼光加码投入机器人激光雷达领域,并取得了傲人的阶段性成果。基于公开信息,截至目前禾赛的机器人激光雷达累计销量位居全球第一,公司的2000多家客户数量遍布世界多个国家。禾赛之所以能“领跑”机器人激光雷达赛道,与公司开启强势产品周期不无关联。就以今年初才上市的面向割草机器人的JT系列为例,截至6月底JT系列累计交付已突破10万台,是全球机器人领域最快达成这一关键里程碑的激光雷达产品。

随着禾赛顺利回港上市,此次募资为公司注入了新的资本动力,加之香港作为国际重要金融中心还兼具稀缺的连接内地与海外市场的桥梁优势,可预期的是接下来如虎添翼的禾赛成长前景将更趋于乐观。

汇聚多重增长逻辑发展前景广阔

站在当前港股与美股两地上市的新起点上,禾赛的全球化进击料将继续深入推进。截至目前,在《财富》世界500强榜单全球收入最高的10家国际汽车厂商中,已有7家汽车厂商或其合资合作伙伴与禾赛达成了量产定点合作关系。此外,在全球前十大Robotaxi公司中,亦有八家选择禾赛作为激光雷达供应商。

结合行业发展趋势推断,禾赛的全球影响力还将进一步扩大。首先就车载赛道来说,得益于需求端智驾平权愈演愈烈,用户对智能驾驶需求的提升推动了智驾渗透率持续增长;同时在供给端由于价格下探,使得激光雷达正成为智驾传感器越来越具性价比的选择。在供需两端共同驱动下,车载激光雷达将保持高速增长趋势。根据国盛证券分析师测算,至2030年全球车载激光雷达市场规模有望升至500亿元。

置身其中,身为行业龙头的禾赛在性能突破和降本方面持续迭代和创新,公司现已拥有高性能激光雷达产品矩阵。比如ETX是全球线数最高、测距最远的车规级超远距离激光雷达,该系列专为L3及L4级自动驾驶而生;而禾赛推出的FTX产品则是拥有全球最广视野的纯固态车规级补盲激光雷达。另外在L2辅助驾驶领域,禾赛的ATX产品更是凭借高性能、小体积、全天候的卓越性能成为爆款车型的“标配之王”。凭借先发优势、技术优势以及完善的产品矩阵,禾赛很有望继续在快速放量的车载激光雷达行业里保持“领跑”态势。

禾赛在充满想象空间的机器人激光雷达领域里的成长前景亦不容小觑。当前,工业场景、消费服务场景、人形机器人等出货量大幅增长。对消费机器人、工业机器人,乃至迭代中的人形机器人而言,视觉系统都是感知的核心环节。据国盛证券分析师测算,至2030年机器人激光雷达市场规模有望飙升至百亿人民币级别。

面向即将到来的机器人时代,禾赛亦以拓荒者的姿态躬身入局。割草机器人方面,未来一年,禾赛将为可庭科技提供30万颗JT系列激光雷达。而在四足及人形机器人方面,上月禾赛同国内首家消费级具身智能公司Vbot维他动力达成深度合作;同月,禾赛还与清华系具身智能创企星动纪元达成合作。另在移动及商用机器人方面,禾赛同样与多家行业领军企业建立了深度合作关系,比如公司产品便已规模化“上车”新石器无人车,支持无人车在全球30多个城市及9个海外国家的部署,累计交付近千辆,安全行驶超130万公里。

结语

站在当前时点,不论是美股市场,抑或是中国资本市场,对于“硬科技”的投资热情都近乎到了无以复加的高度。追根溯源,这是因为全球宏观经济与产业格局正经历深刻变革,硬科技不仅被视为推动未来经济增长的核心引擎,更是各国实现科技战略自主的关键所在。

在此时代背景下,自身传统优势业务的增长势能本就远未完全释放的禾赛,还正借机器人激光雷达强势构筑出第二增长曲线,无怪乎此次回港上市禾赛得到了各路资金的高度关注。展望未来,可预见的是随着禾赛的多重增长逻辑渐次兑现,公司港股的股价走势也会十分值得乐观期待。

悦来网提示:文章来自网络,不代表本站观点。